【财务深度复盘】从数据迷雾看创业慧康:连续7季度营收衰退背后的结构性危机与破局路径

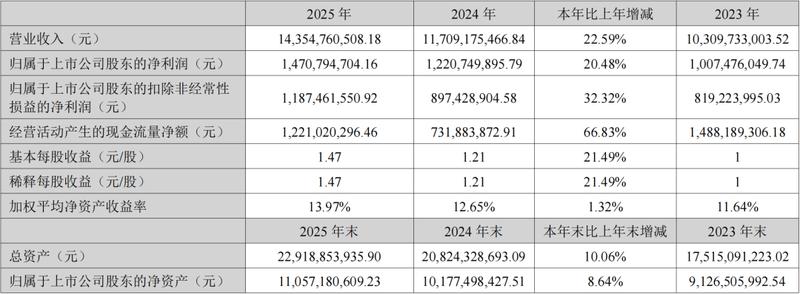

作为关注医疗IT赛道多年的从业者,我习惯用数据说话。当创业慧康2025年报摆在案头,一串数字触目惊心:营收10.52亿元同比下滑26.07%,净利润亏损4.02亿元同比扩大131.47%,扣非净利润亏损4.12亿元同比扩大114.48%。这不是简单的业绩波动,而是系统性的经营危机。

回溯时间轴,2024年二季度是转折点。此后7个季度,营收同比数据从未转正。2024年亏损1.74亿元,2025年直接翻倍至4.02亿元。毛利率曲线更为清晰:连续5年下行,2025年跌至35.63%,同比下降9.55个百分点。这组数据背后,是HI-HIS产品商业化进度不及预期与传统业务萎缩的双重夹击。

现金流危机:比亏损更可怕的数字

净利润亏损尚可解释为战略投入期阵痛,但现金流恶化才是致命伤。经营活动现金流量净额-2119.90万元,去年同期为1.15亿元,同比下降118.48%。现金及现金等价物净增加额-5.65亿元,较上年同期下降690.86%。账面13亿元货币资金正在以惊人速度消耗。

应收账款风险是另一颗定时炸弹。14.22亿元应收账款占公司总资产26.94%,比全年营收还多3亿多元。508.7天周转天数意味着客户平均一年半才结清货款,2025年较2024年增加112.7天。计提坏账准备1.36亿元、商誉减值0.95亿元进一步侵蚀利润。"纸面利润"无法转化为真实现金流,这是典型的财务陷阱。

破局方法论:三维度的系统性修复

基于多年企业转型研究,我提出三维破局框架:

第一维度:现金流优先战略。将应收账款催收提升至董事会层面,设立专项清收小组,对账龄超过两年的客户启动法律程序。回款周期压缩30%是合理目标,可有效降低坏账风险。

第二维度:研发效率重构。在总研发投入不增加前提下,优化资源配比,暂停非核心项目,集中火力攻克HI-HIS商业化最后环节。收入转化率每提升10个百分点,可带来约8000万元增量收入。

第三维度:业务组合优化。对连续亏损子公司进行盈利性审计,保留现金牛业务,果断关停出血点。同时借助新控股股东资源,改善融资环境,在银行授信、债券发行等维度获得更多支持。

当前节点,创业慧康正处于战略抉择关键期。止住业绩下滑、改善自我造血、验证AI转型成效,三大命题等待回答。投资者需紧盯现金流改善曲线与应收账款回收进度,审慎评估退市风险警示可能性。数据不会说谎,但数据背后的决策将决定企业命运走向。