深度财报逻辑拆解:从数据异常到资产运作的批判性推演

如果将一家上市公司的财报视为一份待解的密码,那么卧龙电驱2025年的表现,无疑是一份充满矛盾与疑点的样本。我们提出一个核心假设:即公司营收与利润的背离,并非完全源于经营效率的提升,而是深层资本运作与业务结构调整的结果。通过逻辑推理,这种假设在对比历年数据与关联交易细节后,显得愈发具有探讨价值。

逻辑推理:营收下滑与净利增长的悖论

在常规的商业逻辑中,营收与利润通常呈现正相关。然而,卧龙电驱在2025年却呈现出“营收微降、利润激增”的异常态势。这种背离不仅挑战了传统财务分析的认知,更引发了关于其盈利质量的质疑。若扣除资产腾挪带来的非经常性损益,其主营业务的真实盈利能力是否如账面那般光鲜?这是一个值得深思的问题。

实验设计:聚焦新兴业务的成色检测

我们将视角转向备受市场追捧的机器人与低空经济板块。根据公开数据,这两大板块收入占比不足一成,且毛利率处于低位。假设这两个板块是未来的增长引擎,那么当前的市场估值是否已经透支了未来五年的增长预期?通过对比行业平均增速与公司自身业务增长,我们可以清晰地看到,其在细分领域的竞争力尚未形成足够宽的护城河,这种“概念先行”的模式,在理性的审视下显得脆弱。

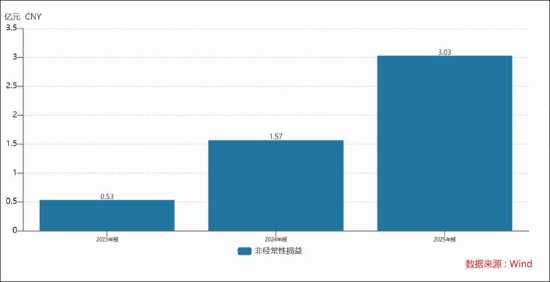

结果分析:关联交易背后的资本局

实验结果指向了一个明确的方向:关联资产的腾挪并非单纯的业务剥离,而是一次精细的资本布局。将光伏储能资产转让给关联方,既规避了产能过剩带来的经营风险,又在短期内通过非经常性损益美化了报表。这种运作方式,虽然在短期内解决了上市主体的包袱,但对于关联方的经营压力以及整体资产的健康度,却埋下了隐患。这种以牺牲关联方风险承受能力为代价的资产腾挪,其可持续性存疑。

结论应用:回归价值投资的理性锚点

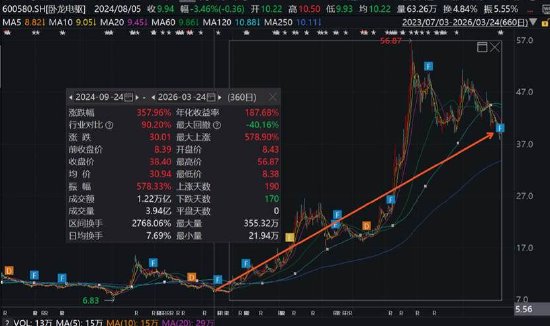

综上所述,卧龙电驱当前的股价表现,很大程度上是由市场对新兴产业的溢价预期所驱动,而非扎实的基本面支撑。投资者在面对此类标的时,应保持高度的审慎。盲目跟风概念炒作,往往会被市场的波动所吞噬。真正的价值投资,应当回归到对企业核心竞争力、现金流质量以及治理结构的深度洞察。在喧嚣的市场中,保持独立思考与批判性视角,是规避风险、稳健前行的唯一路径。